Направление "Недвижимость" — различия между версиями

Natkirsh (обсуждение | вклад) (→3.1.2. Теория оценки) |

Natkirsh (обсуждение | вклад) (→3.1.2. Теория оценки) |

||

| Строка 2532: | Строка 2532: | ||

<br /> | <br /> | ||

| − | '''3.1.2.66.''' Как изменится рыночная стоимость объекта, если | + | '''3.1.2.66.''' Как изменится рыночная стоимость объекта недвижимости с течением времени при прочих равных, если темп роста доходов (включая возмещаемые арендаторами расходы) от сдачи его в аренду ниже, чем темпы роста расходов, связанных с владением и эксплуатацией этого здания. Считать, что требуемая доходность инвестирования на данном сегменте рынка остается неизменной. <br /> |

Варианты ответов:<br /> | Варианты ответов:<br /> | ||

<div data-id="answers"> | <div data-id="answers"> | ||

| − | * | + | * рыночная стоимость возрастет |

| − | * | + | * рыночная стоимость останется неизменной |

* недостаточно данных для ответа | * недостаточно данных для ответа | ||

| − | * <div data-points="1"> | + | * <div data-points="1">рыночная стоимость снизится</div> |

| + | * ответ зависит от первоначально соотношения доходов и расходов | ||

</div> | </div> | ||

<div class="toccolours mw-collapsible mw-collapsed" style="width:50%; padding:0 !important; background-color:transparent; border:none;"> | <div class="toccolours mw-collapsible mw-collapsed" style="width:50%; padding:0 !important; background-color:transparent; border:none;"> | ||

ответ | ответ | ||

<div class="mw-collapsible-content" > | <div class="mw-collapsible-content" > | ||

| − | + | рыночная стоимость снизится<br /> | |

</div> | </div> | ||

</div> | </div> | ||

Версия 17:28, 13 мая 2024

Навигация по базе вопросов: общая часть, недвижимость, движимое, бизнес, введение, уточнения, изменения, Н*, Д*, Б*, О*, творчество

Важно:

1. Методические материалы по направлению Оценка Недвижимости.

2. Глоссарий Недвижимость.

3. Не забываем про общие вопросы для всех направлений деятельности.

4. На экзамене в задачах может быть значительно больше лишних данных, чем в базе вопросов. Будьте внимательны!

5. Обсудить спорные или сложные вопросы можно здесь или в других соцсетях

3.1. Теория

3.1.1. Законодательство

ВНИМАНИЕ! Ответы приведены в редакции законов, действовавших на период внесения вопроса в базу

(чем меньше номер, тем старше вопрос)

Мы не несем ответственности за изменение законодательства и за соответствие верных ответов на экзамене законодательству, действующему на момент сдачи экзамена конкретным оценщиком.

3.1.1.1. Верно ли утверждение в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014:

«Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно и финансово оправдано»?

- Неверно

- Верно

- Верно с дополнением - на дату определения стоимости объекта оценки

- Верно, если объектом оценки является земельный участок

ответ

Правильный ответ: Неверно.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано

(см. п.13 ФСО № 7)

В данном случае, в вопросе отсутствует критерий - юридически разрешено

3.1.1.2. Назовите, какой метод оценки в соответствии с Методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденными распоряжением Минимущества России от 06.03.2002 г. № 568-р, не используется для определения рыночной стоимости незастроенного земельного участка:

- метод предполагаемого использования

- метод выделения

- метод сравнения продаж

- метод капитализации земельной ренты

- нет верного ответа

ответ

Правильный ответ: метод выделения.

Метод предполагаемого использования, метод сравнения продаж и метод капитализации земельной ренты применяются для оценки застроенных и незастроенных земельных участков.

Метод выделения и метод распределения применяются для оценки только застроенных земельных участков.

(см. МР по определению РС ЗУ, утв. распоряжением Минимущества России от 06.03.02 г. № 568-р)

Таким образом, среди предложенных вариантов, для определения рыночной стоимости незастроенного земельного участка не используется метод выделения.

3.1.1.3. В каких случаях допускается перевод земель сельскохозяйственного назначения в другую категорию земель?

- В случае расширения границ населенного пункта

- В исключительных случаях, указанных в Федеральном законе от 21.12.2004 № 172-ФЗ «О переводе земель или земельных участков из одной категории в другую»

- Если участок не используется более трех лет

- В случае необходимости строительства промышленного объекта

ответ

Правильный ответ: В исключительных случаях, указанных в Федеральном законе от 21.12.2004 № 172-ФЗ «О переводе земель или земельных участков из одной категории в другую».

Перевод земель с/х угодий или земельных участков в составе таких земель из земель с/х назначения в другую категорию допускается в исключительных случаях, связанных:

1) с консервацией земель;

2) с созданием особо охраняемых природных территорий или с отнесением земель к землям природоохранного, историкокультурного, рекреационного и иного особо ценного назначения;

3) с установлением или изменением черты населенных пунктов;

4) с размещением промышленных объектов на землях, кадастровая стоимость которых не превышает средний уровень кадастровой стоимости по муниципальному району (городскому округу), а также на других землях и с иными несельскохозяйственными нуждами при отсутствии иных вариантов размещения этих объектов, за исключением размещения на землях, указанных в части 2 настоящей статьи;

5) с включением непригодных для осуществления

6) со строительством дорог, линий электропередачи, линий связи (в том числе линейно-кабельных сооружений), нефтепроводов, газопроводов и иных трубопроводов, железнодорожных линий и других подобных сооружений (далее - линейные объекты) при наличии утвержденного в установленном порядке проекта рекультивации части сельскохозяйственных угодий, предоставляемой на период осуществления строительства линейных объектов;

7) с выполнением международных обязательств Российской Федерации, обеспечением обороны страны и безопасности государства при отсутствии иных вариантов размещения соответствующих объектов;

8) с добычей полезных ископаемых при наличии утвержденного проекта рекультивации земель;

9) с размещением объектов социального, коммунально-бытового назначения, объектов здравоохранения, образования при отсутствии иных вариантов размещения этих объектов.

(см. ст.7 172-ФЗ)

ссылка на статью: 7. Особенности перевода земель сельскохозяйственных угодий или земельных участков в составе таких земель из земель сельскохозяйственного назначения в другую категорию

3.1.1.4. На основании чего определяется разрешенное использование земельного участка начиная с 05.11.2015 г.

- Правоустанавливающих документов

- Классификатора видов разрешённого использования земельных участков

- Территориального зонирования

- Решения суда

ответ

Правильный ответ: Классификатора видов разрешённого использования земельных участков

В начале ноября 2015 года вступили в силу изменения, внесённые Министерством экономического развития РФ в ранее утверждённый в декабре 2014 года Классификатор видов разрешённого использования земельных участков (Приказ №709 от 30.09.2015)

Вид разрешённого использования до принятия этого документа не был чётко регламентирован и устанавливался муниципалитетами на основе принятых правил землепользования и застройки (ПЗЗ), а в их отсутствие - самостоятельно, что влияло на кадастровую стоимость участков и объектов на них, создавая большие диспропорции в их кадастровой оценке.

Разработанный Минэкономразвития Классификатор видов разрешенного использования земельных участков позволил упорядочить сложившееся положение с видами их использования.

3.1.1.5. Могут ли согласно Гражданскому кодексу Российской Федерации лицу, не являющимся собственником земельного участка, принадлежать вещные права на него?

- нет, не могут

- да, только для права бессрочного пользования

- могут

- да, только для права пожизненно наследуемого владения

ответ

могут

Вещные права на имущество могут принадлежать лицам, не являющимся собственниками этого имущества.

(см. ст.216 ГК РФ)

ссылка на статью: 216. Вещные права лиц, не являющихся собственниками

3.1.1.6. Можно ли согласно Гражданскому кодексу Российской Федерации распоряжаться земельным участком, находящимся в пожизненном наследуемом владении?

- Можно

- Нельзя

- Распоряжение земельным участком, находящимся в пожизненном наследуемом владении, не допускается, за исключением случая перехода права на земельный участок по наследству

- Можно по решению суда

ответ

Правильный ответ: Распоряжение земельным участком, находящимся в пожизненном наследуемом владении, не допускается, за исключением случая перехода права на земельный участок по наследству.

(см. ст.267 ГК РФ)

ссылка на статью: 267. Распоряжение земельным участком, находящимся в пожизненном наследуемом владении

3.1.1.7. Согласно Гражданскому кодексу Российской Федерации какие права на земельный участок переходят покупателю права собственности на здание, которое расположено на данном участке, если продавцу здания права собственности на участок не принадлежат?

- Права не переходят

- Определяется условиями конкретного договора купли-продажи здания

- Покупатель приобретает право пользования соответствующим земельным участком на условиях аренды

- Покупатель приобретает право выкупа соответствующего земельного участка в собственность

- Покупатель приобретает право пользования соответствующим земельным участком на тех же условиях, что и продавец

ответ

Правильный ответ: Покупатель приобретает право пользования соответствующим земельным участком на тех же условиях, что и продавец.

1. По договору продажи здания, сооружения или другой недвижимости покупателю одновременно с передачей права собственности на такую недвижимость передаются права на земельный участок, занятый такой недвижимостью и необходимый для ее использования.

2. В случае, когда продавец является собственником земельного участка, на котором находится продаваемая недвижимость, покупателю передается право собственности на земельный участок, занятый такой недвижимостью и необходимый для ее использования, если иное не предусмотрено законом.

3. Продажа недвижимости, находящейся на земельном участке, не принадлежащем продавцу на праве собственности, допускается без согласия собственника этого участка, если это не противоречит условиям пользования таким участком, установленным законом или договором.

При продаже такой недвижимости покупатель приобретает право пользования соответствующим земельным участком на тех же условиях, что и продавец недвижимости.

(см. ст.552 ГК РФ)

ссылка на статью: 552. Права на земельный участок при продаже здания, сооружения или другой находящейся на нем недвижимости

3.1.1.8. Допускается ли в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014, совместная оценка земельного участка и находящихся на нем объектов капитального строительства при отсутствии правоустанавливающих и правоподтверждающих документов на земельный участок?

- Допускается при условии, что земельный участок и объекты капитального строительства находятся в собственности одного и того же лица

- Не допускается

- Допускается

- Допускается при условии, что объекты капитального строительства используются согласно технической документации

ответ

Допускается.

см. п.6 ФСО № 7:

Совместная оценка земельного участка и находящихся на нем объектов капитального строительства при отсутствии правоустанавливающих и правоподтверждающих документов на земельный участок проводится с учетом установленных действующим законодательством прав и обязанностей собственника объектов капитального строительства в отношении земельного участка, а также типичного на рассматриваемом рынке поведения собственников в отношении аналогичного земельного участка (выкуп или аренда).

Прямой ответ на поставленный вопрос в ФСО-7 не представлен. Методом исключения наиболее логичным представляется ответ: «Допускается».

Именно такой ответ и зачитывается как верный

3.1.1.9. Исходя из чего согласно Земельному кодексу Российской Федерации определяется правовой режим земель?

- Из правоустанавливающих документов

- Из потребностей правообладателя в том или ином правовом режиме

- Из их принадлежности к той или иной категории и разрешенного использования в соответствии с зонированием территорий

- Из особенностей использования земельных участков на определенной территории

ответ

Правильный ответ: Из их принадлежности к той или иной категории и разрешенного использования в соответствии с зонированием территорий.

Правовой режим земель определяется исходя из их принадлежности к той или иной категории и разрешенного использования в соответствии с зонированием территорий, общие принципы и порядок проведения которого устанавливаются федеральными законами и требованиями специальных федеральных законов.

(см. ст. 7 136-ФЗ)

ссылка на статью: 7. Состав земель в Российской Федерации

3.1.1.10. В каких случаях согласно Федеральному закону от 21.12.2004 № 172-ФЗ «О переводе земель или земельных участков из одной категории в другую» перевод земель или земельных участков в составе таких земель из одной категории в другую не допускается?

- В случае наличия отрицательного заключения государственной экологической экспертизы, если ее проведение предусмотрено федеральными законами

- В случае изменения целевого назначения земельного участка

- В случае отсутствия согласия собственника (собственников) соседнего (соседних) земельного участка (земельных участков)

- В случае отсутствия утвержденных градостроительных регламентов

ответ

Правильный ответ: В случае наличия отрицательного заключения государственной экологической экспертизы, если ее проведение предусмотрено федеральными законами.

Перевод земель или земельных участков в составе таких земель из одной категории в другую не допускается в случае:

1) установления в соответствии с федеральными "законами" ограничения перевода земель или земельных участков в составе таких земель из одной категории в другую либо запрета на такой перевод;

2) наличия отрицательного заключения государственной экологической экспертизы в случае, если ее проведение предусмотрено федеральными "законами";

3) установления несоответствия испрашиваемого целевого назначения земель или земельных участков утвержденным документам территориального планирования и документации по планировке территории, землеустроительной документации.

(см. ст.4 172-ФЗ)

ссылка на статью: 4. Основания отказа в переводе земель или земельных участков в составе таких земель из одной категории в другую

3.1.1.11. В чьей собственности согласно Лесному кодексу Российской Федерации находятся лесные участки в составе земель лесного фонда?

- В федеральной собственности

- В собственности субъекта Российской Федерации

- В собственности муниципального образования

- В частной собственности

ответ

Правильный ответ: В федеральной собственности.

Лесные участки в составе земель лесного фонда находятся в федеральной собственности.

(см. ст.8 200-ФЗ)

ссылка на статью: 8. Право собственности на лесные участки

3.1.1.12. Какие из перечисленных вещных прав на недвижимость в соответствии с Гражданским кодексом Российской Федерации подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость?

I. Право хозяйственного ведения

II. Право оперативного управления

III. Право постоянного пользования

IV. Сервитут

Варианты ответа:

- I, II

- I, II, III

- I, II, IV

- I, II, III, IV

ответ

Правильный ответ: I, II, III, IV.

Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных настоящим Кодексом и иными законами.

(см. п.1 ст.131 ГК РФ)

ссылка на статью: 131. Государственная регистрация недвижимости

3.1.1.13. На основании каких нормативных документов согласно Лесному кодексу Российской Федерации проводится оценка лесов и земельных участков под ними (лесного фонда)?

- на основании Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»

- на основании коэффициентов, утверждаемых Правительством Российской Федерации

- на основании методики оценки, утверждаемой Правительством Российской Федерации

- на основании методики оценки, утверждаемой Федеральным агентством лесного хозяйства (Рослесхозом)

ответ

Правильный ответ: на основании Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Оценка лесов (оценка лесных участков и оценка имущественных прав, возникающих при использовании лесов) осуществляется в соответствии с Федеральным законом от 29 июля 1998 года № 135-ФЗ "Об оценочной деятельности в РФ".

(см. ст.95 200-ФЗ)

ссылка на статью: 95. Оценка лесов

3.1.1.14. При каких условиях согласно Гражданскому кодексу Российской Федерации расторгается предварительный договор аренды?

ответ

Обязательства, предусмотренные предварительным договором, прекращаются, если до окончания срока, в который стороны должны заключить основной договор, он не будет заключен либо одна из сторон не направит другой стороне предложение заключить этот договор.

(см. п.6 Ст. 429 ГК РФ)

ссылка на статью: 429. Предварительный договор

3.1.1.15. Что содержится в Классификаторе видов разрешенного использования земельных участков, утвержденном Приказом Министерства экономического развития РФ от 1 сентября 2014 г. № 540?

- Наименование вида разрешенного использования земельного участка, описание вида разрешенного использования земельного участка

- Наименование вида разрешенного использования земельного участка, описание вида разрешенного использования земельного участка, код (числовое обозначение) вида разрешенного использования земельного участка

- Описание вида разрешенного использования земельного участка и размещения на нем объектов капитального строительства

- Правила застройки в зависимости от вида разрешенного использования земельного участка

ответ

Наименование вида разрешенного использования земельного участка, описание вида разрешенного использования земельного участка, код (числовое обозначение) вида разрешенного использования земельного участка

см."Об утверждении классификатора видов разрешенного использования земельных участков"

В классификаторе содержатся:

- Наименование вида разрешенного использования земельного участка

- Описание вида разрешенного использования земельного участка

- Код (числовое обозначение) вида разрешенного использования земельного участка

ВАЖНО: Зафиксирован вариант вопроса: "Что содержится в Классификаторе, утвержденном Минэкономразвития?"

На ответ не влияет

3.1.1.16. Какие из перечисленных ниже объектов с учетом связанных с ними имущественных прав могут выступать объектами оценки согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, и на которые распространяется действие указанного стандарта?

I. Застроенный земельный участок

II. Объект капитального строительства

III. Жилые помещения

IV. Доли в праве на объект недвижимости

V. Воздушные суда

VI. Нежилые помещения

Варианты ответов:

- Все перечисленное

- II, III, IV, VI

- I, II, III, VI

- I, II, III, IV, VI

ответ

Правильный ответ: I, II, III, IV, VI.

Положения настоящего Федерального стандарта оценки не распространяются на оценку подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, участков недр, предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки.

(см. п.3. ФСО № 7)

Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

(см. п.4. ФСО № 7)

3.1.1.17. Где в соответствии с Градостроительным кодексом Российской Федерации указываются границы территориальных зон?

- На карте градостроительного зонирования

- На кадастровой карте субъекта Российской Федерации

- На карте территориального зонирования

- На карте развития территорий Российской Федерации

ответ

Правильный ответ: 'На карте градостроительного зонирования.'

На карте градостроительного зонирования устанавливаются границы территориальных зон.

Границы территориальных зон должны отвечать требованию принадлежности каждого земельного участка только к одной территориальной зоне. Формирование одного земельного участка из нескольких земельных участков, расположенных в различных территориальных зонах, не допускается. Территориальные зоны, как правило, не устанавливаются применительно к одному земельному участку.

(см. п.4 Ст.30 190-ФЗ)

ссылка на статью: 30. Правила землепользования и застройки

3.1.1.18. В чьей собственности согласно Водному кодексу Российской Федерации от 3 июня 2006 г. № 74-ФЗ находится пруд, обводненный карьер, расположенные в границах земельного участка, принадлежащего на праве собственности субъекту Российской Федерации?

- субъекта Российской Федерации

- муниципального образования

- физического лица

- юридического лица

ответ

Правильный ответ: субъекта Российской Федерации.

Пруд, обводненный карьер, расположенные в границах земельного участка, принадлежащего на праве собственности субъекту Российской Федерации, муниципальному образованию, физическому лицу, юридическому лицу, находятся соответственно в собственности субъекта Российской Федерации, муниципального образования, физического лица, юридического лица, если иное не установлено федеральными законами.

(см. п.2 ст.8 74-ФЗ)

ссылка на статью: 8. Право собственности на водные объекты

3.1.1.19. На каком праве могут принадлежать земли сельскохозяйственного назначения иностранным гражданам согласно Федеральному закону "Об обороте земель сельскохозяйственного назначения" от 24.07.2002 № 101-ФЗ?

- Право собственности

- Право оперативного управления

- Право аренды

- Право хозяйственного ведения

ответ

Правильный ответ: Право аренды.

Иностранные граждане, иностранные юридические лица, лица без гражданства, а также юридические лица, в уставном капитале которых доля иностранных граждан, иностранных юридических лиц, лиц без гражданства составляет более чем 50%, могут обладать земельными участками из земель сельскохозяйственного назначения только на праве аренды.

(см. ст.3 101-ФЗ)

ссылка на статью: 3. Права иностранных граждан, иностранных юридических лиц, лиц без гражданства, а также юридических лиц, в уставном (складочном) капитале которых доля иностранных граждан, иностранных юридических лиц, лиц без гражданства составляет более чем 50 процентов, на земельные участки из земель сельскохозяйственного назначения

3.1.1.20. В соответствии с Градостроительным кодексом Российской Федерации в градостроительном регламенте указываются:

I. виды разрешенного использования земельных участков и объектов капитального строительства

II. предельные (минимальные и (или) максимальные) размеры земельных участков и предельные параметры разрешенного строительства, реконструкции объектов капитального строительства

III. ограничения использования земельных участков и объектов капитального строительства, устанавливаемые в соответствии с законодательством Российской Федерации

IV. программа развития территории

Варианты ответов:

- все перечисленное

- I

- I, II, III

- I, II, IV

ответ

Правильный ответ: I, II, III.

В градостроительном регламенте в отношении земельных участков и объектов капитального строительства, расположенных в пределах соответствующей территориальной зоны, указываются:

1) виды разрешенного использования земельных участков и объектов капитального строительства;

2) предельные (минимальные и (или) максимальные) размеры земельных участков и предельные параметры разрешенного строительства, реконструкции объектов капитального строительства;

3) ограничения использования земельных участков и объектов капитального строительства, устанавливаемые в соответствии с законодательством Российской Федерации;

4) расчетные показатели минимально допустимого уровня обеспеченности территории объектами коммунальной, транспортной, социальной инфраструктур и расчетные показатели максимально допустимого уровня территориальной доступности указанных объектов для населения в случае, если в границах территориальной зоны, применительно к которой устанавливается градостроительный регламент, предусматривается осуществление деятельности по комплексному и устойчивому развитию территории.

(см. п.6 Ст.30 190-ФЗ)

ссылка на статью: 30. Правила землепользования и застройки

3.1.1.21. Допускается ли в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014, при проведении оценки недвижимости не проводить осмотр объекта оценки?

- Не допускается

- Допускается, если указанное предусмотрено законом

- Допускается, если указанное в процессе проведения оценки согласовано с заказчиком оценки

- Допускается, в случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с непроведением осмотра

ответ

Правильный ответ: Допускается, в случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с непроведением осмотра.

При сборе информации об оцениваемом объекте недвижимости оценщик или его представитель проводит осмотр объекта оценки в период, возможно близкий к дате оценки, если в задании на оценку не указано иное.

В случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с непроведением осмотр.

(см. п.5 ФСО № 7)

3.1.1.22. Каким образом Оценщиком выбирается единица сравнения в сравнительном подходе?

I. В зависимости от типа недвижимости

II. В соответствии с заданием на оценку

III. В зависимости от ценообразующих параметров, сложившихся на рынке

IV. В соответствии с методическими рекомендациями

V. В соответствии с применяемыми стандартами оценки

Варианты ответов:

- I

- II

- III

- IV, V

- I, III

ответ

Правильный ответ: I, III.

Для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

(см. п.22 г) ФСО № 7)

Таким образом, единица сравнения в сравнительном подходе выбирается Оценщиком в зависимости от типа недвижимости и от ценообразующих параметров, сложившихся на рынке.

ВНИМАНИЕ! Вопрос уточнен. Ранее в правильный вариант включался текст "в зависимости от практики, сложившейся на рынке". По смыслу ничего не изменилось.

3.1.1.23. Согласно Гражданскому кодексу Российской Федерации какие права на земельный участок приобретает покупатель права собственности на здание, сооружение, которое расположено на данном участке, если продавцу недвижимости права собственности на участок не принадлежат?

- Право собственности

- Право постоянного (бессрочного) пользования

- Право пользования частью земельного участка на котором расположены здание, сооружение на тех же правах что и продавец здания, сооружения

- Право пользования соответствующим земельным участком на тех же условиях, что и продавец недвижимости

ответ

Правильный ответ: Право пользования соответствующим земельным участком на тех же условиях, что и продавец.

см. ст.552 ГК РФ)

ссылка на статью: 552. Права на земельный участок при продаже здания, сооружения или другой находящейся на нем недвижимости

3.1.1.24. Допускается ли отчуждение земельного участка без находящихся на нем строений, если они принадлежат одному лицу?

- Не допускается

- Допускается с учетом согласования сторон (продавца и покупателя)

- Допускается

- Допускается, если это предусмотрено законом и договором

ответ

Не допускается

Не допускается отчуждение земельного участка без находящихся на нем здания, сооружения в случае, если они принадлежат одному лицу.(см. п.4 ст.35 136-ФЗ)

ссылка на статью: 35. Переход права на земельный участок при переходе права собственности на здание, сооружение

3.1.1.25. Может ли земельный участок являться объектом купли-продажи, если он не прошел кадастровый учет?

- Может

- Может, если право собственности на земельный участок зарегистрировано до 1998 года

- Не может

- Может по решению суда

- Может, если сделка купли-продажи осуществляется между физическими лицами

ответ

Правильный ответ: Не может.

Объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет. Продавец при заключении договора купли-продажи обязан предоставить покупателю имеющуюся у него информацию об обременениях земельного участка и ограничениях его использования.

(см. п.1. ст.37 136-ФЗ)

ссылка на статью: 37. Особенности купли-продажи земельных участков

3.1.1.26. Согласно Федеральному закону "Об ипотеке (залоге недвижимости)" от 16.07.1998 № 102-ФЗ, обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету:

- должником

- кредитором

- кредитором и должником, если они являются юридическими лицами

- в законодательстве отсутствуют требования по учету обязательств, обеспеченных ипотекой

ответ

Правильный ответ: кредитором и должником, если они являются юридическими лицами.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

(см. п.1 ст.2 102-ФЗ)

ссылка на статью: 2. Обязательство, обеспечиваемое ипотекой

3.1.1.27. Верно ли утверждение, что в Федеральном стандарте оценки «Оценка недвижимости (ФСО № 7)», утвержденном приказом Минэкономразвития России № 611 от 25.09.2014, содержатся указания о возможности применения для объекта оценки, представляющего собой множество объектов недвижимости, методов как индивидуальной, так и массовой оценки?

Варианты ответа:

- верно

- неверно

- верно только при определении кадастровой стоимости

- верно, если содержится в задании на оценку

ответ

не верно

Таких положений в ФСО № 7 нет, при этом следует также помнить, что положения ФСО-7 не распространяются на оценку предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки

3.1.1.28. Как в затратном подходе при оценке единого объекта недвижимости для целей купли-продажи на активном рынке определяется рыночная стоимость земельного участка?

- По наиболее эффективному использованию как условно свободный

- По текущему использованию недвижимости как условно свободный

- По кадастровой стоимости

- По инвентаризационной стоимости

ответ

Правильный ответ: По наиболее эффективному использованию как условно свободный.

Для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования

(см. п.24 д) ФСО №7)

3.1.1.29. Какие иные расчетные величины могут дополнительно указываться в задании на оценку согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014?

I. Рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях)

II. Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии)

III. Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

IV. Затраты на создание (воспроизводство или замещение) объектов капитального строительства

Варианты ответов:

- I, IV

- II, IV

- I, II

- I, II, III, IV

ответ

Правильный ответ: I, IV.

В задании на оценку могут быть указаны иные расчетные величины, в т.ч.:

- рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях);

- затраты на создание (воспроизводство или замещение) объектов капитального строительства;

- убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях;

- затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка.

(см. п.9 ФСО № 7)

3.1.1.30. Если на земельный участок наложен сервитут, то каких прав лишается собственник в соответствии с Гражданским кодексом Российской Федерации?

- владения

- пользования

- распоряжения

- сервитут не лишает собственника ни одного из указанных прав

ответ

Правильный ответ: сервитут не лишает собственника ни одного из указанных прав.

Обременение земельного участка сервитутом не лишает собственника участка прав владения, пользования и распоряжения этим участком.

(см. ст.274 ГК РФ)

3.1.1.31. В соответствии с чем определяется порядок пользования земельным участком при переходе права собственности на здание, сооружение к нескольким собственникам?

I. С учетом долей в праве собственности на здание, сооружение

II. С учетом сложившегося порядка пользования земельным участком

III. В соответствии со свидетельством о праве собственности на земельный участок и долей собственников здания и сооружения

IV. По решению суда

Варианты ответов:

- I

- II

- I или II

- III

- IV

ответ

Правильный ответ: I или II.

В случае перехода права собственности на здание, сооружение к нескольким собственникам порядок пользования земельным участком определяется с учетом долей в праве собственности на здание, сооружение или сложившегося порядка пользования земельным участком.

(см. п.1 ст.35 136-ФЗ)

3.1.1.32. Какое имущество согласно Федеральному закону от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» может быть заложено по договору ипотеки имущества?

- автотранспортные средства

- оборудование

- машино-места

- ценные бумаги

ответ

Правильный ответ: машино-места.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 ст.130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты;

6) машино-места.

(см. п.1. ст. 5 102-ФЗ)

3.1.1.33. В связи с чем собственник земельного участка может требовать отмены сервитута согласно Гражданскому кодексу Российской Федерации?

- В связи с изменением разрешенного использования земельного участка

- В связи со сменой права собственности

- В связи с отсутствием соразмерной платы от лиц, в интересах которых установлен сервитут

- В связи с отпадением оснований, по которым был установлен

ответ

В связи с отпадением оснований, по которым был установлен

(см. п.1 ст.276 ГК РФ)

ВНИМАНИЕ! Есть вариант 3.1.1.55, там другая формулировка

3.1.1.34. Исходя из какого предположения в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014, проводится оценка объекта недвижимости в отсутствие документально подтвержденного экологического загрязнения объекта оценки?

- Всегда исходя из предположения об отсутствии экологического загрязнения такого объекта оценки

- Исходя из предположения об отсутствии таких загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное

- Исходя из предположения об отсутствии таких загрязнений, при условии что объект недвижимости не содержится в реестре экологически загрязненных объектов недвижимости Федеральной службы экологического надзора

- ФСО № 7 не регламентирует данный вопрос

ответ

Правильный ответ: Исходя из предположения об отсутствии таких загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений (обременений), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

(см. п.7 ФСО № 7)

3.1.1.35. Чем в соответствии с Земельным кодексом Российской Федерации устанавливается публичный сервитут?

I. Законом или иным нормативным правовым актом Российской Федерации

II. Нормативным правовым актом субъекта Российской Федерации

III. Нормативным правовым актом органа местного самоуправления

IV. Договором

Варианты ответа:

- I

- I, II

- I, II, III

- I, II, III, IV

ответ

Правильный ответ: I, II, III.

Публичный сервитут устанавливается законом или иным нормативным правовым актом Российской Федерации, нормативным правовым актом субъекта Российской Федерации, нормативным правовым актом органа местного самоуправления в случаях, если это необходимо для обеспечения интересов государства, местного самоуправления или местного населения, без изъятия земельных участков.

(см. п.2 Ст.23 136-ФЗ)

3.1.1.36. Есть ли в Федеральном стандарте оценки «Оценка недвижимости (ФСО № 7)», утвержденном приказом Минэкономразвития России № 611 от 25.09.2014, положение о том, что при оценке большого количества недвижимости можно использовать массовые методы оценки только при оценке кадастровой стоимости?

- Есть

- Нет

- Только при оценке рыночной стоимости

- Положения Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» не распространяются на определение кадастровой стоимости объектов недвижимости методами массовой оценки

ответ

Положения Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» не распространяются на определение кадастровой стоимости объектов недвижимости методами массовой оценки

(см. п.3. ФСО № 7):

Положения настоящего Федерального стандарта оценки не распространяются на оценку подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, участков недр, предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки.

3.1.1.37. Какие из нижеперечисленных расчетных величин в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014, могут быть указаны в задании на оценку?

I. Рыночная арендная плата

II. Затраты на создание (воспроизводство или замещение) объектов капитального строительства

III. Убытки (реальный ущерб, упущенная выгода)

IV. Затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка

Варианты ответа:

- I, II

- I, III

- I, II, III

- I, II, III, IV

ответ

Правильный ответ: I, II, III, IV.

В задании на оценку могут быть указаны иные расчетные величины, в т.ч.:

- рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях);

- затраты на создание (воспроизводство или замещение) объектов капитального строительства;

- убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях;

- затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка.

(см. п.9 ФСО № 7)

3.1.1.38. Какие виды разрешенного использования земельных участков и объектов капитального строительства предусмотрены Градостроительным кодексом Российской Федерации?

I. Основные, вспомогательные виды разрешенного использования и условно разрешенные виды использования

II. Допустимые и недопустимые виды разрешенного использования

III. Постоянные и временные виды разрешенного использования

IV. Ограниченные и неограниченные виды разрешенного использования

Варианты ответов:

- I

- II

- III

- IV

ответ

Правильный ответ: I.

Разрешенное использование земельных участков и объектов капитального строительства может быть следующих видов:

1) основные виды разрешенного использования;

2) условно разрешенные виды использования;

3) вспомогательные виды разрешенного использования, допустимые только в качестве дополнительных по отношению к основным видам разрешенного использования и условно разрешенным видам использования и осуществляемые совместно с ними.

(см. п.1 ст.37 190-ФЗ)

3.1.1.39. В границах каких зон, согласно требованиям Водного Кодекса Российской Федерации, устанавливаются прибрежные защитные полосы, на территориях которых вводятся дополнительные ограничения хозяйственной и иной деятельности?

- зон рекреационного назначения

- санитарных зон

- коммунальных зон

- водоохранных зон

ответ

Правильный ответ: водоохранных зон.

В границах водоохранных зон устанавливаются прибрежные защитные полосы, на территориях которых вводятся дополнительные ограничения хозяйственной и иной деятельности.

(см. ст.65 74-ФЗ)

3.1.1.40. Кому принадлежит согласно Водному кодексу Российской Федерации пруд, расположенный в середине земельного участка, принадлежащего юридическому лицу?

- субъекту Российской Федерации

- муниципальному образованию

- физическому лицу

- юридическому лицу

ответ

Правильный ответ: юридическому лицу.

Пруд, обводненный карьер, расположенные в границах земельного участка, принадлежащего на праве собственности субъекту Российской Федерации, муниципальному образованию, физическому лицу, юридическому лицу, находятся соответственно в собственности субъекта Российской Федерации, муниципального образования, физического лица, юридического лица, если иное не установлено федеральными законами.

(см. п.2 ст.8 74-ФЗ)

3.1.1.41. На каком праве могут принадлежать земли сельскохозяйственного назначения иностранным гражданам?

I. Право собственности

II. Право оперативного управления

III. Право аренды

IV. Право хозяйственного ведения

Варианты ответа:

- I, II, III, IV

- I, III

- II, IV

- III

ответ

Правильный ответ: III.

Иностранные граждане, иностранные юридические лица, лица без гражданства, а также юридические лица, в уставном (складочном) капитале которых доля иностранных граждан, иностранных юридических лиц, лиц без гражданства составляет более чем 50 процентов, могут обладать земельными участками из земель сельскохозяйственного назначения только на праве аренды.

(см. ст.3 101-ФЗ)

3.1.1.42. С какой даты согласно Федеральному закону от 21.12.2004 № 172-ФЗ «О переводе земель или земельных участков из одной категории в другую» считается состоявшимся перевод земель или земельных участков из одной категории в другую?

- С даты принятия соответствующего решения на публичных слушаниях

- С даты принятия акта о переводе земель или земельных участков

- С даты изменения правил землепользования и застройки

- C даты внесения изменений в сведения Единого государственного реестра недвижимости о категории земель или земельных участков

ответ

Правильный ответ: C даты внесения изменений в сведения Единого государственного реестра недвижимости о категории земель или земельных участков.

Перевод земель или земельных участков в составе таких земель из одной категории в другую считается состоявшимся с даты внесения изменений в сведения Единого государственного реестра недвижимости о категории земель или земельных участков.

(см. п.3 ст.5 172-ФЗ)

3.1.1.43. На какой максимальный срок может быть заключен договор аренды земельного участка для сенокошения и выпаса скота из земель сельскохозяйственного назначения, находящегося в государственной или муниципальной собственности?

- 3 года

- 5 лет

- 7 лет

- 10 лет

ответ

Правильный ответ: 3 года.

Договор аренды земельного участка из земель сельскохозяйственного назначения, находящегося в государственной или муниципальной собственности, заключается на срок от трех до сорока девяти лет, за исключением случаев, установленных настоящим Федеральным законом.

Для сенокошения и выпаса скота договор аренды земельного участка из земель сельскохозяйственного назначения, находящегося в государственной или муниципальной собственности, заключается на срок до трех лет.

(см. п.3 ст.9 101-ФЗ)

Важно! В редакции Федерального закона от 05.12.2022 N 507-ФЗ - 5 лет.

Какой ответ сейчас засчитывается как верный, неизвестно.

3.1.1.44. На какой срок земельные участки из земель сельскохозяйственного назначения, занятые оленьими пастбищами в районах Крайнего Севера, отгонными пастбищами и находящиеся в государственной или муниципальной собственности, могут быть переданы гражданам и юридическим лицам только на праве аренды или на праве безвозмездного пользования?

- не менее чем 3 года

- не менее чем 5 лет

- не менее чем 7 лет

- не менее чем 10 лет

ответ

Правильный ответ: не менее чем 5 лет.

Земельные участки из земель сельскохозяйственного назначения, занятые оленьими пастбищами в районах Крайнего Севера, отгонными пастбищами и находящиеся в государственной или муниципальной собственности, могут быть переданы гражданам и юридическим лицам только на праве аренды или на праве безвозмездного пользования на срок не менее чем пять лет.

(см. п.6 ст.10 101-ФЗ)

3.1.1.45. Переход какого права на сданное в аренду имущество к другому лицу является основанием для изменения или расторжения договора аренды?

- Право оперативного управления

- Права собственности

- Право хозяйственного ведения

- Ни одно из перечисленных

ответ

Правильный ответ: Ни одно из перечисленных.

Переход права собственности (хозяйственного ведения, оперативного управления, пожизненного наследуемого владения) на сданное в аренду имущество к другому лицу не является основанием для изменения или расторжения договора аренды.

(см. ст. 617 ГК РФ

3.1.1.46. Какие сервитуты подлежат государственной регистрации в соответствии с Федеральным законом «О государственной регистрации недвижимости»?

I. Частный

II. Публичный

III. Срочный

IV. Постоянный

Варианты ответов:

- II

- II, IV

- II, III, IV

- все перечисленное

ответ

Правильный ответ: все перечисленное.

Государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 Гражданского кодекса Российской Федерации. В случаях, установленных федеральным законом, государственной регистрации подлежат возникающие, в том числе на основании договора, либо акта органа государственной власти, либо акта органа местного самоуправления, ограничения прав и обременения недвижимого имущества, в частности сервитут, ипотека, доверительное управление, аренда, наем жилого помещения.

(см. ст.1 п.6 218-ФЗ)

3.1.1.47. На каком праве должно принадлежать имущество залогодателю для возможности установления ипотеки?

I. На праве собственности

II. На праве хозяйственного ведения

III. На праве оперативного управления

IV. На праве постоянного бессрочного пользования

Варианты ответов:

- I

- I, II, III

- I, III, IV

- все перечисленное

ответ

Правильный ответ: I, II, III.

Ипотека может быть установлена на ... имущество, которое принадлежит залогодателю на праве собственности, а в случаях и в порядке, которые предусмотрены Гражданским кодексом Российской Федерации и другими федеральными законами, - на праве хозяйственного ведения или оперативного управления - редакция от 25.11.2017

(см. ст.6 102-ФЗ)

3.1.1.48. Какими из перечисленных документов устанавливаются правила и ограничения оборота земельных участков из земель сельскохозяйственного назначения в соответствии с Федеральным законом "Об обороте земель сельскохозяйственного назначения" от 24.07.2002 № 101-ФЗ?

I. Федеральным законом

II. Нормативными правовыми актами Правительства Российской Федерации

III. Нормативными правовыми актами субъектов Российской Федерации

IV. Нормативными правовыми актами органов местного самоуправления

Варианты ответов:

- I

- II

- I, II, III

- все перечисленное

ответ

Правильный ответ: I, II, III

Федеральным законом, Нормативными правовыми актами Правительства Российской Федерации, Нормативными правовыми актами субъектов Российской Федерации.

Правовое регулирование отношений в области оборота земельных участков и долей в праве общей собственности на земельные участки из земель сельскохозяйственного назначения осуществляется Конституцией Российской Федерации, Земельным кодексом Российской Федерации, Гражданским кодексом Российской Федерации, настоящим Федеральным законом, другими федеральными законами, а также принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации и законами субъектов Российской Федерации

(см. ст.1 101-ФЗ)

3.1.1.49. Задание на оценку рыночной стоимости объекта недвижимости должно содержать следующую информацию:

I. объект оценки, включая права на объект оценки

II. дата оценки

III. вид стоимости

IV. дата подготовки отчета

V. характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

VI. иные расчетные величины

Варианты ответов:

- I, IV, V

- I, II, VI

- I, II, III, V

- I, III, V, VI

- все перечисленное

3.1.1.50. Согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, после проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости:

- приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость в любом случае

- приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость если указание об этом содержится в задании на оценку

- приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное

- не может приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость

ответ

Правильный ответ: приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

(см. ст.30 ФСО № 7)

3.1.1.51. Может ли согласно Гражданскому кодексу Российской Федерации здание или сооружение облагаться сервитутом ?

- Может

- Не может

- Может, если объект находится в государственной или муниципальной собственности

- Может, по решению суда

ответ

Может

См. ст. 277. Обременение сервитутом зданий и сооружений ГК РФ:

Применительно к правилам, предусмотренным статьями 274 - 276 настоящего Кодекса, сервитутом могут обременяться здания, сооружения и другое недвижимое имущество, ограниченное пользование которым необходимо вне связи с пользованием земельным участком.

3.1.1.52. Какие из перечисленных ниже объектов с учетом связанных с ними имущественных прав могут выступать объектами оценки согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, и на которые распространяется действие указанного стандарта?

Варианты ответов:

- застроенные и незастроенные земельные участки

- доля в праве на объект недвижимости

- жилые и нежилые помещения и их части

- всё вышеперечисленное

ответ

Правильный ответ: всё вышеперечисленное

Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

(см. п.4. ФСО № 7)

3.1.1.53. Можно ли распоряжаться участком, предоставленном на праве пожизненного наследуемого владения?

Варианты ответов:

- можно

- нельзя

- можно, если на нем находится здание, принадлежащее на праве собственности

- можно, для внесения в уставный капитал

ответ

Правильный ответ: нельзя

3.1.1.54. Верно ли утверждение, что в соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7)», утвержденным приказом Минэкономразвития России № 611 от 25.09.2014, после проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость?

- верно

- неверно

- верно, при уточнении - если в задании на оценку не указано иное

- оценщик может приводить свое суждение о возможных границах интервала, только если это специально указано в задании на оценку

ответ

Правильный ответ: верно, при уточнении - если в задании на оценку не указано иное.

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

(см. ст.30 ФСО № 7)

3.1.1.55. В связи с чем собственник земельного участка может требовать отмены сервитута согласно Гражданскому кодексу Российской Федерации?

- В связи с изменением разрешенного использования земельного участка

- В связи с отсутствием соразмерной платы от лиц, в интересах которых установлен сервитут

- Ввиду отсутствия оснований, на основании которых был установлен сервитут

- Собственник не может требовать отмены сервитута

ответ

3.1.1.56. С какой даты согласно Федеральному закону от 21.12.2004 № 172-ФЗ «О переводе земель или земельных участков из одной категории в другую» считается состоявшимся перевод земель или земельных участков из одной категории в другую?

- С даты принятия соответствующего решения на публичных слушаниях

- С даты принятия акта о переводе земель или земельных участков

- С даты изменения правил землепользования и застройки

- С даты осуществления государственного кадастрового учета земельных участков в связи с изменением их категории

ответ

Правильный ответ: С даты осуществления государственного кадастрового учета земельных участков в связи с изменением их категории

Это СТАРАЯ редакция статьи Закона (новая редакция в вопросе 3.1.1.42).

(см. п.3 ст.5 172-ФЗ)

3.1.1.57. Должно ли согласно Федеральному стандарту «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, наиболее эффективное использование оцениваемого объекта недвижимости всегда соответствовать его фактическому использованию (совпадать с фактическим использованием)?

- Нет правильного ответа

- Да, в любом случае

- В ФСО № 7 нет упоминания о наиболее эффективном использовании объекта оценки

- Нет, оценщик может предполагать иное использование объекта

ответ

Правильный ответ: Нет, оценщик может предполагать иное использование объекта.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

(см. п.14 ФСО № 7)

Зафиксирован вариант ответа (примерно): "оценщик сам определят НЭИ, которое может не соответствовать фактическому использованию, и далее определять рыночную стоимость, исходя из НЭИ"

3.1.1.58. Какие из перечисленных ниже объектов с учетом связанных с ними имущественных прав могут выступать объектами оценки согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, и на которые распространяется действие указанного стандарта?

I. Незастроенный земельный участок

II. Объект капитального строительства

III. Жилые помещения

IV. Доли в праве на объект недвижимости

V. Участки недр

VI. Нежилые помещения

Варианты ответов:

- Все перечисленное

- II, III, IV, VI

- I, II, III, VI

- Все, кроме V

ответ

Все, кроме V

Положения настоящего Федерального стандарта оценки не распространяются на оценку подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, участков недр, предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки.

(см. п.3. ФСО № 7)

Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

(см. п.4. ФСО № 7)

3.1.1.59. Какие из перечисленных ниже объектов могут выступать объектами оценки согласно Федеральному стандарту оценки «Оценка недвижимости (ФСО № 7)», утвержденному приказом Минэкономразвития России № 611 от 25.09.2014, и на которые распространяется действие указанного стандарта?

Варианты ответов:

- незастроенный земельный участок, застроенный земельный участок, объект капитального строительства

- части земельных участков и объектов капитального строительства

- жилые и нежилые помещения

- доли в праве на объект недвижимости

- все перечисленное

ответ

Правильный ответ: все перечисленное

Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

(см. п.4. ФСО № 7)

3.1.1.60. Какие методы определения инвестиционной стоимости применяются в соответствии с ФСО №13:

I. метод дисконтированных денежных потоков

II. метод остатка

III. метод сравнения продаж

IV. метод распределения

V. метод суммирования стоимости компонентов

Варианты ответов:

- III, IV

- II, III

- I, II

- IV, V

- все перечисленные

ответ

I, II

Мы знаем, что ФСО №13 не действует, но авторов вопросов это не волнует

пункт 9 ФСО №13: При определении инвестиционной стоимости объекта оценки применяется методология доходного подхода с учетом положений, содержащихся в федеральных стандартах оценки, устанавливающих требования к проведению оценки отдельных видов объектов оценки, и задания на оценку. При определении потока доходов необходимо учитывать конкретные инвестиционные цели использования объекта оценки.

к методам доходного подхода в списке относятся: метод дисконтированных денежных потоков и метод остатка

3.1.1.61. Какие методы определения инвестиционной стоимости применяются в соответствии с ФСО №13:

I. метод Инвуда

II. метод сравнения продаж

III. метод дисконтированных денежных потоков

IV. метод предполагаемого использования

V. метод сравнительной единицы

Варианты ответов:

- I, IV

- II, III

- III, IV

- IV, V

- все перечисленные

ответ

III, IV

Мы знаем, что ФСО №13 не действует, но авторов вопросов это не волнует

пункт 9 ФСО №13: При определении инвестиционной стоимости объекта оценки применяется методология доходного подхода с учетом положений, содержащихся в федеральных стандартах оценки, устанавливающих требования к проведению оценки отдельных видов объектов оценки, и задания на оценку. При определении потока доходов необходимо учитывать конкретные инвестиционные цели использования объекта оценки.

к методам доходного подхода в списке относятся: метод дисконтированных денежных потоков и метод предполагаемого использования

3.1.2. Теория оценки

3.1.2.1. Как соотносятся величины ставки дисконтирования и ставки капитализации, если ожидаемые долгосрочные темпы роста стоимости (в процентах) больше, чем норма возврата капитала (в процентах)?

- недостаточно данных для ответа

- ставка дисконтирования (в процентах) будет ниже коэффициента капитализации (выраженного в процентах);

- ставка дисконтирования (в процентах) будет выше коэффициента капитализации (выраженного в процентах);

- ставка дисконтирования (в процентах) будет равна коэффициенту капитализации (выраженного в процентах).

ответ

Правильный ответ: СД > CК.

Пояснение

Ссылка на Пояснение

(см. Оценка стоимости недвижимости/С.В.Грибовский–М.:Изд.«Маросейка»,2009.)

{kind=link}

{kind=link}

3.1.2.2. Эффективный возраст это:

- Временной период с текущего момента (или даты оценки) до момента, пока использование объекта является экономически целесообразным.

- Временной период с момента создания объекта до момента, пока его использование является экономически целесообразным.

- Временной период, прошедший от сдачи объекта в эксплуатацию (или изготовления) до текущего момента (или даты оценки).

- Разница между полным сроком экономической жизни объекта недвижимости и его оставшимся сроком экономической жизни.

ответ

Правильный ответ: Разница между полным сроком экономической жизни объекта недвижимости и его оставшимся сроком экономической жизни.

Эффективный возраст - разница между полным сроком экономической жизни объекта недвижимости и его оставшимся сроком экономической жизни.

Эффективный возраст - время, которым оценивается продолжительность жизни объекта, в зависимости от его физического состояния, оборудования, дизайна, экономических факторов, влияющих на его стоимость.

(см. глоссарий)

3.1.2.3. Проект предусматривает строительство 10-ти этажного здания. В связи с изменением правил землепользования и застройки, нельзя строить больше 8 этажей. Во время строительства внесены изменения в проект. Но на данный момент уже построено 5 этажей. Фундамент рассчитан на нагрузку 10 этажей. Какой вид износа или устаревания имеет место?

- неустранимый функциональный или экономический

- устранимый функциональный или экономический

- устранимый функциональный

- физический

ответ

Правильный ответ: неустранимый функциональный или экономический.

Пояснение

устаревание.jpg Ссылка на пояснение

(см. Оценка стоимости недвижимости/С.В.Грибовский–М.: Изд.«Маросейка»,2009)

{kind=link}

3.1.2.4. Укажите корректное соотношение между коэффициентами капитализации единого объекта недвижимости (ККеон), земли (Кзу), улучшений (Кул) (при условии, что ожидаемые темпы роста по каждому указанному сегменту одинаковые, земельный участок, улучшения и единый объект недвижимости находятся в собственности).

- ККзу < ККул < ККеон

- ККул < ККзу < ККеон

- ККеон < ККзу < ККул

- ККзу < ККеон > ККул

- ККзу < ККеон < ККул

ответ

Правильный ответ: ККзу < ККеон < ККул.

3.1.2.5. Как соотносятся ставки капитализации: за единый объект недвижимости (CКеон), землю (CКзу), улучшения (CКул)?

- CКеон > СКзу > CКул

- СКзу > CКеон > CКул

- СКзу < CКеон < CКул

- CКеон > CКул > СКзу

ответ

Правильный ответ: СКзу < CКеон < CКул

3.1.2.6. Если затраты на исправление дефекта, имеющегося в объекте недвижимости, превосходят стоимость, которая при этом будет добавлена, то каким считается такой вид износа или устаревания?

- Неустранимым износом или устареванием

- Физическим износом

- Полным износом или устареванием

- Устранимым износом или устареванием

ответ

Правильный ответ: Неустранимым износом или устареванием.

износ.gif

(см. Оценка стоимости недвижимости/С.В.Грибовский–М.:Изд.«Маросейка»,2009)

3.1.2.7. Какая поправка вносится в случае, если земельный участок-аналог по сравниваемой характеристике превосходит (лучше) оцениваемый земельный участок?

- Со знаком плюс (повышающая)к цене земельного участка-аналога

- Со знаком минус (понижающая) к цене земельного участка-аналога

- Со знаком минус (понижающая) к стоимости оцениваемого земельного участка

- Со знаком плюс (повышающая) к стоимости оцениваемого земельного участка

ответ

Правильный ответ: Со знаком минус (понижающая) к цене земельного участка-аналога.

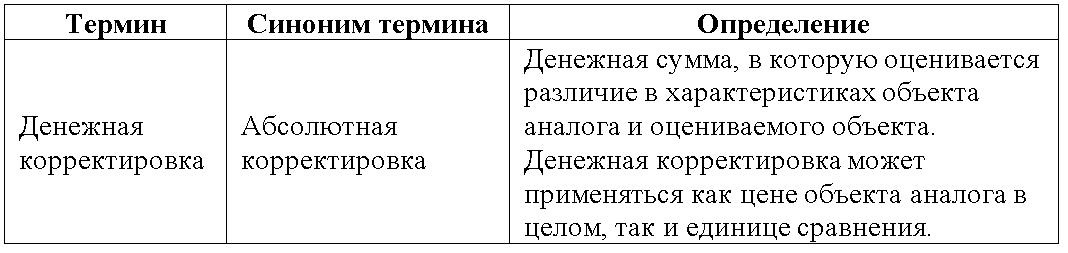

Денежная (абсолютная) корректировка - денежная сумма, в которую оценивается различие в характеристиках объекта аналога и оцениваемого объекта. Денежная корректировка может применяться как цене объекта аналога в целом, так и единице сравнения

(см. глоссарий)

Пояснение

Ссылка на пояснение

(см. Оценка недвижимости Учебник/А.Г.Грязнова, М.А.Федотова–М.:Изд.«Финансы и статистика»,2007)

{kind=link}

{kind=link}

3.1.2.8. Какие из перечисленных ниже методов оценки недвижимости относятся к сравнительному подходу?

I. Метод сравнения продаж

II. Метод прямой капитализации

III. Метод дисконтированных денежных потоков

IV. Метод валового рентного мультипликатора

V. Метод сравнительной единицы

Варианты ответов:

- I

- I, IV

- I, IV, V

- II, III, IV

- IV, V

ответ

Правильный ответ: I, IV.

Метод сравнения продаж - определение рыночной стоимости объекта путем анализа цен продаж/предложений сопоставимых объектов (аналогов) и применения к ним корректировок, учитывающих различия между аналогами и объектом.

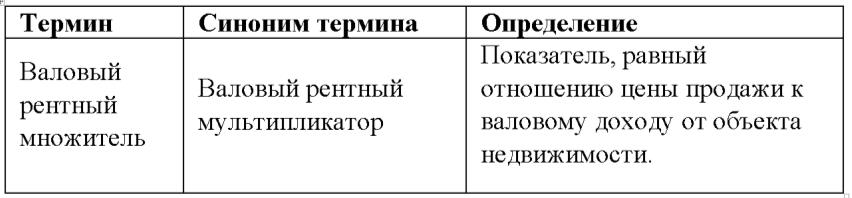

Валовый рентный мультипликатор - показатель, равный отношению цены продажи к валовому доходу от объекта недвижимости.

(см. глоссарий)

Важно: появился вариант вопроса с отсылкой к ФСО № 7. Ответ тот же. Вот только в ФСО № 7 ничего про указанные методы не сказано.

3.1.2.9. Какой вид износа (устаревания) может не увеличивать стоимость объекта недвижимости при его модернизации?

- неустранимое функциональное или внешнее (экономическое) устаревание

- устранимый физический износ

- устранимое функциональное устаревание

- накопленный износ

- все виды износа и устаревания

ответ

Правильный ответ: неустранимое функциональное или внешнее (экономическое) устаревание.

Неустранимый износ (устаревание) - износ (устаревание), устранение которого технически невозможно либо экономически нецелесообразно, то есть экономическая выгода от возможного устранения износа меньше производимых затрат.

(см. глоссарий)

3.1.2.10. Какая величина получится, если из потенциального валового дохода вычесть чистый операционный доход?

- действительный валовый доход

- операционные расходы

- суммарная величина налоговых платежей

- сумма операционных расходов и расходов на замещение,

- сумма операционных расходов, расходов на замещение, потерь от недозагрузки и неплатежей

- сумма операционных расходов, налоговых отчислений, потерь от недозагрузки и неплатежей

ответ

Правильный ответ: сумма операционных расходов, расходов на замещение, потерь от недозагрузки и неплатежей.

(см. глоссарий)

3.1.2.11. Какие методы оценки земельных участков в соответствии с распоряжением Минимущества России от 06.03.02 г. №568 относятся к сравнительному подходу к оценке?

I. Метод сравнения продаж

II. Метод выделения

III. Метод предполагаемого использования

IV. Метод распределения

V. Метод остатка

Варианты ответов:

- все

- I, II

- I, III

- I, II, III

- I, II, IV

- III, V

ответ

Правильный ответ: I, II, IV.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения.

(см. МР по определению РС ЗУ, утв. распоряжением Минимущества России от 06.03.02 г. № 568-р)

3.1.2.12. Что не является элементом сравнения при оценке земельного участка методом сравнения продаж?

I. Дата оценки

II. Местоположение

III. Передаваемые права

IV. Прибыль предприятия собственника земельного участка

Варианты ответа:

- I

- I, IV

- IV

- Все является

ответ

Правильный ответ: IV.

Возможно, формулировка вопроса воспроизведена не полностью.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

- местоположение и окружение;

- целевое назначение, разрешенное использование, права иных лиц на земельный участок;

- физические характеристики (рельеф, площадь, конфигурация и др.);

- транспортная доступность;

- инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

- условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

- условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

- обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

- изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

(см. МР по определению РС ЗУ, утв. распоряжением Минимущества России от 06.03.02 г. № 568-р)

3.1.2.13. На каких допущениях основана оценка рыночной стоимости объекта недвижимости?

I. О наилучшем использовании объекта оценки

II. О совершении сделки купли продажи объекта типичным покупателем и типичным продавцом

III. C учетом условий продажи, предлагаемых текущим собственником

IV. С учетом предполагаемого использования объекта покупателем

V. С учетом обязательства продавца и покупателя заключить сделку в определенный срок

Варианты ответов:

- I, II, IV

- I

- I, II

- I, II, III, IV

ответ

Правильный ответ: I, II

Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: - одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; - стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; - объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; - цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; - платеж за объект оценки выражен в денежной форме.

(см. ст.3 135-ФЗ)

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

(см. п.12 ФСО № 7)

3.1.2.14. Как называется временной период с даты оценки до момента, пока использование объекта является экономически целесообразным?

- Эффективный возраст

- Хронологический возраст

- Срок жизни

- Срок службы

- Остаточный срок службы

ответ

Правильный ответ: Остаточный срок службы.

(см. глоссарий)

3.1.2.15. Как определяется валовый рентный мультипликатор?

- Отношение цены к валовому доходу

- Отношение цены к чистому операционному доходу

- Отношение чистого операционного дохода к цене

- Отношение действительного валового дохода к цене

ответ

Правильный ответ: Отношение цены к валовому доходу.

Пояснение

Ссылка на пояснение

(см. глоссарий)

{kind=link}

{kind=link}

3.1.2.16. Как изменится рыночная стоимость земельного участка, если увеличится его кадастровая стоимость (при условии, что остальные параметры останутся без изменений)?

- Уменьшится

- Увеличится

- Не изменится

- Не хватает данных

ответ

В 2017 году ТОЧНО засчитывался ответ: «уменьшится».

Логика такова: Величина кадастровой стоимости прямо влияет на размер платы за землю. Чем выше плата за землю, тем ниже ее рыночная стоимость.

По состоянию на апрель 2024 достоверно известно, что ответ: «уменьшится» НЕ зачтен.

Это ещё один вопрос-призрак (их немало!)

Мы не навязываем вам "правильный ответ" и советуем быть внимательными на экзамене. Будьте внимательны!

3.1.2.17. Как изменится рыночная стоимость объекта недвижимости, который не сдается в аренду, определяемая методом дисконтирования денежных потоков, если период прогнозирования увеличится на 2 года?

- Уменьшится

- Увеличится

- Не изменится

- Не хватает данных

ответ

Не изменится

Внимание! Есть очень похожий вопрос (3.1.2.57), там иногда засчитывается ответ "не хватает данных", а иногда "не изменится"; сами но вопрос ДЛИННЕЕ.

В 2017 году засчитывался ответ "не изменится" (вопрос 3.1.2.17)

Но бывает и наоборот )))

Похоже, это вопрос-призрак )))

Мы не навязываем вам "правильный ответ" и советуем быть внимательными на экзамене. Будьте внимательны!

3.1.2.18. Если ставка дисконтирования уменьшится, а терминальная ставка капитализации увеличится, то рыночная стоимость:

- Уменьшится

- Увеличится

- Не изменится

- Недостаточно данных

ответ

Правильный ответ: Недостаточно данных.

Рост или снижение стоимости зависят от множества дополнительных параметров, значения которых не известны, например: продолжительности прогнозного периода, величин потоков в каждый период, знака потоков.